Via al fondo di garanzia per i mutui: comprare casa diventa più facile

Carlo Gravina per La Stampa

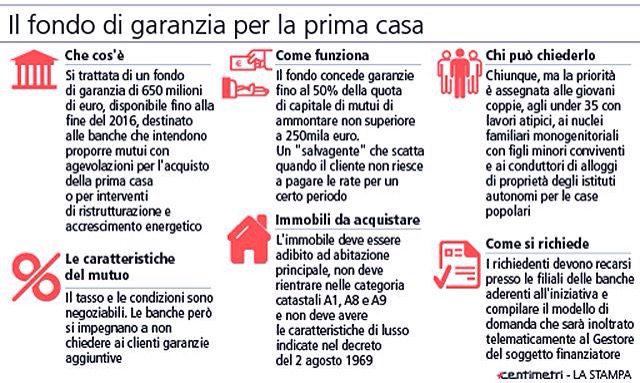

È ormai in fase operativa il Fondo di garanzia prima casa, strumento con il quale il governo intende incentivare le banche ad aprire i rubinetti del credito per chi è interessato a richiedere un mutuo per l’acquisto della prima casa. Agevolazione istituita nel 2011, il governo di Matteo Renzi, nell’ultima legge di Stabilità, ha modificato i criteri con l’obiettivo di ottenere in modo più facile un finanziamento. Complessivamente sono stati messi in campo 650 milioni fino al 2016. La filosofia che sta alla base del fondo è piuttosto semplice: garantire agli istituti di credito la possibilità di accedere in modo facile al fondo qualora un cliente, per diversi motivi, si dovesse trovare in difficoltà e quindi non essere più in grado, per un certo periodo di tempo, di pagare ogni mese le rate del mutuo. Esempi di misure di sostegno sono la sospensione del pagamento delle rate per un massimo di dodici mesi che può scattare quando si perde il lavoro o quando nasce o si adotta un figlio.

A differenza del passato, la possibilità di chiedere un mutuo coperto dal Fondo è aperta a tutti ma, inevitabilmente, ci saranno delle categorie che avranno una priorità. Ogni banca che ha aderito all’iniziativa – che sarà gestita da Consap (Concessionaria Servizi Assicurativi Pubblici, spa interamente partecipata dal Ministero dell’Economia e delle Finanze)- garantisce misure di protezione diverse che scattano in condizioni particolari. Al momento sono 109 gli istituti di credito che hanno aderito al programma. Ma la lista è in costante aggiornamento e può essere sul sito www.consap.it

Il fondo

Sono ammissibili alla garanzia del Fondo, i mutui richiesti per l’acquisto, o per l’acquisto e gli interventi di ristrutturazione dedicati all’efficientamento energetico, di immobili da adibire ad abitazione principale. Il fondo concede garanzie fino al 50% della quota capitale del mutuo: 250 mila euro il tetto massimo del finanziamento. Chi utilizzerà il mutuo per ristrutturare casa, potrà anche chiedere l’Ecobonus e la relativa detrazione del 65%.

Gli immobili

Le case per le quali si può chiedere il mutuo coperto dalla garanzia, deve essere adibito ad abitazione principale, non deve rientrare nelle categorie catastali A/1, A/8 e A/9 e non deve essere di lusso (ministero dei Lavori pubblici, 2 agosto 1969).

Chi può chiederlo

La possibilità di chiedere un mutuo coperto dalle garanzie del fondo è aperta a tutti, basta che l’immobile da acquistare rispetti i paletti previsti dal regolamento. In presenza di richieste eccessive, o di domande pervenute nello stesso giorno, la priorità viene assegnata alle giovani coppie coniugate con o senza figli, ai nuclei familiari monogenitoriali con figli minori conviventi, ai conduttori di case popolari e anche ai giovani di età inferiore a 35 anni titolari di un rapporto di lavoro atipico. Solo per le categorie considerate prioritarie, il tasso effettivo globale (Teg) non può essere superiore al tasso effettivo globale medio (Tegm) pubblicato trimestralmente dal Tesoro. Per tutti gli altri, il tasso e le condizioni vanno negoziate con le banche. Va detto, inoltre, che chi richiede il mutuo non deve risultare proprietario di altri immobili a uso abitativo, a eccezione di quelli acquisiti per successione a causa di morte, anche in comunione con altro successore, e che siano in uso a titolo gratuito a genitori o fratelli.

Come si richiede

Per accedere ai finanziamenti, bisogna recarsi presso le filiali delle banche che hanno aderito e compilare il modello di domanda che sarà poi inoltrato telematicamente dalla banca.

A chi rivolgersi

Per individuare una banca che ha aderito al Fondo, basta consultare la lista sui siti di Consap, Tesoro e Abi. Gli istituti di credito sono tenuti ad assicurare l’operatività dell’iniziativa entro 30 giorni dalla trasmissione del modulo al gestore Consap.

L’ha ribloggato su ABC Economics – Abbiamo Bisogno di Crescita.

"Mi piace""Mi piace"