Saipem, il gioiellino piace, ma resta in lista d’attesa…

Un’attenta analisi su Saipem della brava Alessandra Puato per il Corsera. Intanto il titolo a Piazza Affari continua ad arretrare dopo lo stop di Mosca al gasdotto South Stream.

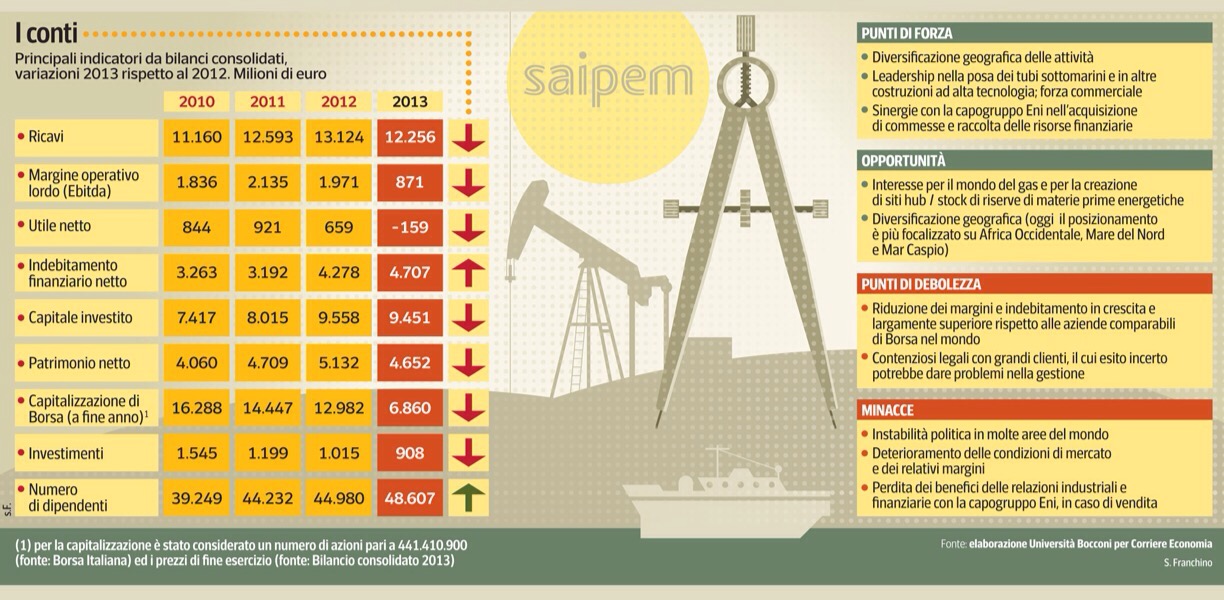

L’ANALISI DELL’UNIVERSITÀ BOCCONI. GIÙ MARGINI, RICAVI, INVESTIMENTI: PESANO GLI SCANDALI PASSATI. IL RILANCIO E IL POSSIBILE RUOLO DEL FONDO STRATEGICO

Doveva essere ceduto, i risultati e l’alto debito costringono però il Tesoro e l’Eni a ridurre i loro appetiti. E si pensa alla Cdp…

Alessandra Puato per Corriere della Sera

Vendere Saipem? Un dilemma per l’Eni. Se la cede agli stranieri (russi, arabi, orientali), incassa e abbatte il proprio debito. Ma si porterebbe in casa i concorrenti. E se non la cede? Non ottiene il denaro che l’azionista Tesoro, in cerca di risorse, potrebbe chiederle, dopo che lo stesso ministro dell’Economia Pier Carlo Padoan ha ammesso, giovedì scorso: «Sulle privatizzazioni abbiamo avuto risultati inferiori a quelli immaginati». Una soluzione ventilata da fonti potrebbe essere l’intervento del Fondo strategico di Cassa depositi e prestiti: sempre che, nel frattempo, l’azienda torni in utile (così prevede il management). E si capisca come ridurne il debito che viaggia sui 5 miliardi.

Era di 4,707 miliardi a fine 2013 (+30% in tre anni), su un patrimonio netto scivolato a 4,652 miliardi (-9% dal 2012). Nei primi nove mesi di quest’anno è salito a 5,13 miliardi, malgrado le previsioni di riduzione date dall’azienda (a 4,2 miliardi in febbraio, a 4,7 in ottobre). È quasi tutto contratto con l’Eni, a tassi bassi. Ma se Saipem si stacca dal Cane a sei zampe, chi e come la finanzierà? E come sarà coperto il debito: con emissioni obbligazionarie? Rifinanziato dalle banche, a costi più alti? Ripianato dal compratore? Ai prezzi attuali di Borsa il valore del 43% di Saipem in mano all’Eni è sui 2,3 miliardi. Aggiungendo pro-quota il debito, il costo per un eventuale compratore (si è parlato di Rosneft e Samsung, ma non c’è conferma) sarebbe sui cinque miliardi. Se fossero pagati all’Eni potrebbero alimentare le casse del Tesoro.

Post-Scaroni

«Saipem fa parte del gruppo Eni ma opera anche per i suoi concorrenti — nota Stefano Caselli, prorettore dell’Università Bocconi, che per Corriere Economia ha analizzato i bilanci dell’azienda —. Il piano industriale dell’Eni, con la gestione post-Scaroni, gruppo. Prima della vendita va risolto questo aspetto che avrà ripercussioni sul conto economico Saipem, per l’aumento degli oneri finanziari».

Saipem è l’azienda che ha smantellato la Concordia. Impiega 48.607 persone nel mondo (oltre 9 mila in più in quattro anni), ha un gran numero di super-ingegneri, eccelle nell’attività sottomarina. Lavora per le compagnie petrolifere con due rami: la perforazione (drilling), cioè i pozzi, che generano margini; e l’Ingegneria e Costruzione: progetti di raffinerie, impianti sottomarini, gasdotti. Che nella parte onshore (a terra) sono andati meno bene. Si è aggiudicata quest’anno un contratto da 2 miliardi per il gasdotto South Stream, con Gazprom; ha costruito il North Stream e il Blue Stream. «È un’azienda con competenze alte e contatti commerciali nel mondo — dice Caselli —. Ma è stata condotta negli anni scorsi in modo discutibile. Con quel debito, il rischio è che sia svenduta».

La curva in calo

Dall’analisi dei bilanci degli ultimi quattro anni, è evidente l’influsso degli scandali della passata gestione, a partire dall’accusa di tangenti in Algeria mossa nel 2012 (l’indagine della Procura di Milano è ancora aperta) che portò al ricambio del vertice. I ricavi sono scesi nel 2013 a 12,256 miliardi: -7% dal 2012 e -3% dal 2011. Il margine operativo lordo a 871 milioni è più che dimezzato rispetto all’anno prima e quasi un terzo del 2011. L’utile netto è scomparso lasciando il posto a una perdita di 159 milioni: in due anni sono stati bruciati margini per oltre un miliardo. Pesano le svalutazioni successive ai due profit warning (allarmi sugli utili) del 2013, che smossero la Consob. E la scoperta di progetti critici, con poca profittabilità. Giù anche gli investimenti a 908 milioni, quasi la metà del 2010. In compenso nei nove mesi 2014 sono stati acquisiti nuovi ordini per 14,99 miliardi, quasi il doppio sullo stesso periodo 2013. È importante visto che tra i punti di debolezza sui conti 2013, nota Caselli, c’è l’esigenza d’incrementare il portafoglio.

Per il riconfermato capoazienda Umberto Vergine, insediatosi a fine 2012, si tratta ora di fare uscire la farfalla della Nuova Saipem dal bozzolo incartapecorito della Vecchia Saipem. In Borsa la capitalizzazione si è dimezzata in un anno a 6,86 miliardi e nei giorni scorsi il crollo dei prezzi del petrolio ha fatto il resto, portando il titolo giovedì a 12,17 euro: -42% in cinque mesi. Claudio Descalzi, amministratore delegato Eni, il 4 novembre l’ha ribadito al Senato: «Il processo di vendita è stato avviato. Non è una cosa in fretta e furia, non vogliamo fare lo spezzatino». Il 20 novembre i sindacati confederali, preoccupati e uniti (Cgil, Cisl e Uil), hanno dichiarato lo sciopero. Hanno chiesto di essere convocati dal ministero dello Sviluppo, attendono risposta. Temono «la svendita della qualità italiana».